Analiza estonskog modela oporezivanja dobiti

Matej Hittner, Pravni fakultet, Sveučilište u Zagrebu, poslijediplomski studij; Centar za javne politike i ekonomske analize

Predrag Bejaković, Institut za javne financije, Zagreb

Članak je originalno napisan za časopis Radno pravo.

Sažetak

Estonski model je sustav oporezivanja dobiti u kojem se oporezuje isključivo isplaćena dobit, a ne računovodstvena dobit utvrđena na kraju kalendarskog razdoblja kao razlika prihoda i rashoda. Model je prvi puta primijenjen u Estoniji 2000. godine te je naknadno uveden u Gruziji i Latviji. Prepoznat je kao izuzetno popularan od strane poduzetnika i investitora te je hvaljen od strane pro-tržišnih zaklada, te institucija poput Svjetske Banke kao konkurentniji i jednostavniji pristup oporezivanju dobiti u odnosu na klasični sustav koji je prisutan u većini država svijeta. Iako ima mnoge prednosti, problem estonskog modela je u razdoblju prijelaza, pošto zamjena klasičnog modela oporezivanja dobiti navedenim pristupom gotovo sigurno rezultira smanjenim prihodima u kratkom roku, što predstavlja rizik za vlast svake države koja razmatra spomenutu reformu.

Ključne riječi: porezni sustav, porez na dobit, porezna konkurentnost, Estonija

U uvjetima ekonomske globalizacije i sve jače porezne konkurencije, stope poreza na dobit predmet su čestih rasprava. Vjeruje se kako svojom visinom te stope potiču ili destimuliraju stupanj gospodarskih aktivnosti i razvoja, zbog čega se često smanjuju ili prilagođavaju tijekom vremena. Primjerice, krajem 1970-ih stopa poreza na dobit snižena je u mnogim razvijenim zemljama. Daljnje smanjivanje uslijedilo je u razdoblju nakon toga, a taj proces još nije završio jer je i u sljedećem razdoblju u većini zemalja očekuju daljnja smanjena.

- Uvod

U zemljama Europske Unije i OECD-a razlozi jasno izraženog trenda smanjivanja zakonskih stopa poreza na dobit su veća mobilnost investicija, širenje osnovica poreza na dobit, sve izraženija porezna konkurencija zemalja među kojima su uklonjene zapreke kretanju kapitala, prilagođavanje propisima EU-a i tzv. Kodeksu za upravljanje oporezivanjem poduzeća (eng. Code of conduct for business taxation), zbog čega su nove članice morale u cijelosti ili djelomično ukinuti određene odbitke, poticaje i olakšice, poboljšanje funkcioniranja tržišta kapitala, te pomoć razvoju rizičnoga (eng. venture capital) i nematerijalnog kapitala (OECD, 2008). Primjerice, snižena stopa poreza na dobit za određena područja ili regije može prvenstveno utjecati na odluku poduzetnika o lociranju svojih novih poduzetničkih aktivnosti ili proširenju već postojeće poduzetničke djelatnosti. Ona bi ga trebala potaknuti na odluku da s takvom aktivnošću započne upravo na tim područjima jer bi mu uz jednak rezultat poslovanja, zbog niže stope, ostajala veća dobit.

U nazad nekoliko godina bilo je pokušaja učiniti hrvatski porezni sustav konkurentnijim u odnosu na susjedne države. Značajne promjene su se odvile po pitanju oporezivanja dobiti: nominalna stopa od 20% je smanjena na 18% i 12%, te je prag za prelazak sa oporezivanja nižom na višu stopu, podignut sa 3 milijuna kuna na 7.5 milijuna kuna (Porezna uprava, 2020). Usprkos navedenim mjerama, Hrvatsku i dalje mnogi percipiraju kao nedovoljno konkurentnu, uzevši u obzir da se nalazi u blizini država sa vrlo niskim stopama poreza na dobit poput Mađarske (9%), Crne Gore (9%), BIH (10%), Sjeverne Makedonije (10%), Kosova (10%) te Bugarske (10%) (KPMG, 2011). Srbija je oporezivala dobit sa 10% do 2013. godine, kada je stopa podignuta na 15%.

Naravno, sama visina stope ne treba biti jedina odrednica kod izračuna poreznog tereta, jer pri tome veliko značenje imaju načini utvrđivanja porezne osnovice te što sve utječe na njezino uvećanje ili umanjenje. Nadalje, važno je (ne)postojanje olakšica, oslobođenja, poticaja, potpora, kao odrednica složenosti poreznog sustava, te načini i mogućnost amortizacije.

Ipak, posve je očito kako je jedna od mogućnosti promijeniti paradigmu oporezivanja dobiti, te se ugledati na estonski model oporezivanja koji je prepoznat od stručnjaka i poduzetnika kao jednostavan i moderan sustav oporezivanja dobiti, u usporedbi sa klasičnim načinom, prisutnim u većini država svijeta

2. Pobliže o poreznoj konkurentnosti

Estonski model, koji je na snazi u Estoniji od 2000. godine priznat je kao najkonkurentniji sustav oporezivanja korporativne dobiti te značajno doprinosi percepciji pozitivnosti poslovne klime države koja ga uvede. Model ima nekoliko vrlo važnih prednosti u odnosu na klasični sustav oporezivanja dobiti, te jednu manu – utvrđivanje njegovog fiskalnog učinka u prvim godinama prelaska. Učinkovitost estonskog modela je priznata i u izvješću američke zaklade Tax Foundation za 2019. godinu u kojem je Estonija ocijenjena kao porezno najkonkurentnija OECD skupine, te država čiji je sustav oporezivanja dobiti drugi najkonkurentniji na svijetu.

Tablica 1: Tablica konkurentnosti poreznih sustava zaklade Tax Foundation

| Zemlja | Ukupni rang | Ukupni broj bodova | Rang poreza na dobit | Rang poreza na dohodak | Rang poreza na potrošnju | Rang poreza na nekretnine | Rang prema International Tax Rules |

| Estonija | 1 | 100 | 2 | 1 | 9 | 1 | 11 |

| Novi Zeland | 2 | 86,3 | 24 | 4 | 6 | 2 | 9 |

| Latvija | 3 | 86 | 1 | 6 | 29 | 6 | 7 |

| Litva | 4 | 81,5 | 3 | 3 | 24 | 7 | 17 |

| Švicarska | 5 | 79,3 | 8 | 10 | 1 | 34 | 1 |

| Luksemburg | 6 | 77 | 23 | 16 | 4 | 19 | 5 |

| Australija | 7 | 76,4 | 28 | 15 | 8 | 3 | 12 |

| Švedska | 8 | 75,5 | 6 | 19 | 16 | 5 | 14 |

Izvor: International Tax Competitiveness Index 2019, str 3

Zanimljivo je da je Latvija zauzela prvo mjestu po pitanju konkurentnosti poreza na dobit. Naime, od početka 2018. godine, estonski model stupio je na snagu u Latviji. Osim Estonije i Latvije, estonski model se od 1. siječnja 2017. primjenjuje i u Gruziji, time da se u bankama i osiguravajućim kućama primjenjuje od početka 2019. (Caucasus Business Week, 2017).

3. Pojašnjenje estonskog modela

Bownam (2017) pojašnjava kako mnoge tvrtke širom svijeta imaju ozbiljne probleme kada žele odmah odbiti troškove ulaganja od iznosa poreza na dobit. To se u većini zemalja može učiniti za manje tekuće troškove, ali za dugoročna ulaganja u novu zgradu ili u novi stroj, može se svake godine odbiti samo mali dio troškova takvog ulaganja tijekom knjigovodstvenog životnog vijeka te investicije. Problem je što to znači da se u stvari tvrtki zapravo ne vraća cjelokupni trošak ulaganja. Danas 100 novčanih jedinica (kuna ili eura) vrijedi više nego 100 istih novčanih jedinica za deset godina zbog inflacije, a i drugih razloga (poput ostalih ulaganja) koja su se u međuvremenu mogla učiniti s tim novcem.

Što je dulje vrijeme amortizacije, ulaganja ustvari postaju skuplja. Već duže vrijeme se među stručnjacima razmatraju mogućnosti rješavanja tog problema, ali čini se kako je u stvarnosti prva u tome uspjela Estonija sa svojim modelom pod engleskim nazivom cash flow sustav oporezivanja ili porez na neposlovne transakcije (Pomerleau, 2015).

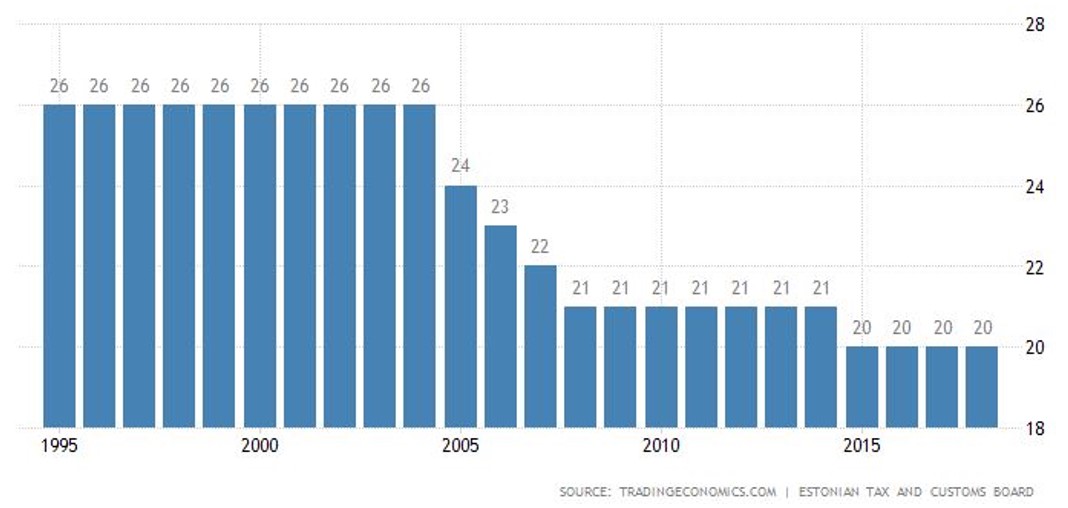

Zgodno je napomenuti da je Estonija prvobitno uvela svoj sada poznati cash flow sustav oporezivanja dobiti sa stopom od 26%, odnosno istom stopom kojom se na klasični način oporezivala dobit. Od tada se porezna stopa poreza na isplaćenu dobit smanjila pet puta, te danas iznosi 20% (Slika 1).

Slika 1: Stopa poreza na dobit, razdoblje 1995.-2018.

Izvor: tradingeconomics.com

Suština modela je da se oporezuje samo isplaćena (distribuirana) dobit, a ne računovodstvena dobit utvrđena na kraju godine. Drugim riječima, trgovačko društvo može ostvariti dobit u tekućoj godini, te se ona prenosi u sljedeću godinu bez da podliježe oporezivanju. Porezna obveza nastaje u onom trenutku kada vlasnik odluči isplatiti dio dobiti ili kada društvo odluči isplatiti dividende dioničarima (Pomerleau, 2014). Estonski model je tehnički vrlo sličan porezu na dividendu, samo što je oporezivanje dobiti u hrvatskom pravnom sustavu propisano Zakonom o porezu na dobit, dok je oporezivanje dividendi propisano u Zakonu o porezu na dohodak (NN, 115/16, 106/18 i 121/19, članak 64) i Pravilniku o izmjenama i dopunama Pravilnika o porezu na dohodak (NN 10/17, 128/17, 106/18, 1/19, 80/19 i 1/20).

Zbog prirode modela, amortizacija odnosno deprecijacija osnovnih sredstava služi isključivo za internu evidenciju te ne utječe na poreznu osnovicu kao u klasičnom sustavu oporezivanja dobiti (PWC, 2020). Za razliku od drugih zemalja, kod poreza na dobit, Estonija dopušta potpuno obračunavanje troškova kapitalnih ulaganja u postrojenja, opremu i drugo u godini u kojoj su nastali. Sve druge države traže da se takva ulaganja otpišu kroz više godina, a ponekad uopće ne. Stoga stručnjaci često navode kao jednu od brojnih prednosti estonskog modela.

4. Prednosti estonskog modela

Estonski model ima mnoštvo prednosti, u tekstu se pojašnjavaju neke od njih.

Cash flow[1] pristup umjesto kalendarskog pristupa – Po klasičnom sustavu oporezivanja dobiti, dobit se obračunava i oporezuje sukladno kalendarskoj godini što je, kada se bolje razmisli, poprilično arhaično. Usporedimo to sa npr. sustavom PDV-a. Potrošač plaća PDV u trenutku kupnje (plaćanja) proizvoda ili usluge. Potrošač točno zna u kojem trenutku će nastati njegova obveza i koliko će iznositi, te on (a ne država) odlučuje kada će pokrenuti aktivnost koja će rezultirati poreznom obvezom. Načelo nadzora kontrole nad odlučivanjem kada će nastati porezna obveza je ključna prednost estonskog modela u odnosu na klasični sustav oporezivanja dobiti. Obveza bi nastala kada poduzetnik ili uprava društva odluče da će nastati, a ne kada država odluči (ili zemlja napravi krug oko sunca, što je zapravo suština kalendarskog oporezivanja).

Jednostavnije i jeftinije porezno planiranje – Ako bi se oporezivala samo isplaćena dobit, eliminirala bi se potreba za poreznim planiranjem kroz amortizaciju, FIFO/LIFO politiku[2], rezerviranja, kamatni porezni štit itd. Porezno planiranje bi se svelo na odluku kada će se isplatiti dobit te bi se u par sekundi izračunalo koju će poreznu obvezu taj postupak stvoriti. To je i povezano s troškovima ispunjavanja porezne obveze[3] (compliance costs). Prema analizi Doing Business projekta Svjetske Banke za 2020. godinu, zabilježeno je da se u Estoniji značajno manje sati utroši u obradu poreza na dobit nego u Hrvatskoj (World Bank, 2019). Metodologija Svjetske Banke je javna te pretpostavlja hipotetsku firmu s hipotetskim poslovnim događajima. U slučaju Estonije, za potrebe plaćanja poreza na dobit potrebno je uložiti 5 sati godišnje. S druge strane, istoj firmi u Hrvatskoj je potrebno 58 radnih sati za prijavu poreza na dobit (Tablica 2).

Tablica 2: Plaćanje poreza na dobit u Estoniji i Hrvatskoj

| Porez ili obvezni doprinosi | Broj plaćanja | Napomene o plaćanju | Potrebno vrijeme za plaćanje (u satima) | Zakonska porezna stopa | Porezna osnovica | |

| Estonija | ||||||

| Obvezni doprinos za socijalno osiguranje | 0 | Putem interneta zajedno s porezom | 31,0 | 33% | Bruto plaća | |

| Porez na dividende | 1 | Putem interneta | 5,0 | 20/80 | Podijeljene Dividende | |

| Hrvatska | ||||||

| Porez na dobit | 1 | Putem interneta | 58,0 | 18% | Oporeziva dobit | |

Izvor: World Bank (2019)

Osim plaćanja poreza na dobit, Svjetska Banka je napravila analizu utrošenog vremena u slučaju pogreške pri prijavi poreza na dobit. U sljedećoj tablici su u prvom stupcu odgovori na pitanja, dok su u drugom stupcu odgovori bodovani na skali od 1- 100. Kao što je vidljivo, Estonija po pitanju rješavanja administriranja vezanog za plaćanje poreza na dobit dobiva maksimalnih 100 bodova. S druge strane Hrvatska dobiva 35,8 i 36,6 bodova (Tablica 3).

Tablica 3: Audit poreza na dobit u Estoniji i Hrvatska

| Estonija | Hrvatska | |||

| Ocjena | Bodovi | Ocjena | Bodovi | |

| Postoji li porez na dobit | Da | Da | ||

| Postotak slučajeva koji podliježu auditu poreza na dobit (%) | 0-24% | 25-49% | ||

| Vrijeme potrebno za usklađivanje i ispravljanje poreznih grešaka (u satima) | 1,5 | 100 | 36,5 | 35,8 |

| Vrijeme potrebno za potpuno ispravljanje poreznih grešaka i podnošenje obrasca (u tjednima) | Nema poreznog audita za pojedinačni slučaj | 100 | 20,3 | 36,6 |

Izvor: World Bank (2019)

Izbjegavanje dvostrukog oporezivanja – Ukoliko poduzeće u Hrvatskoj ostvari dobit, dužno je platiti porez na dobit. Ako si vlasnik odluči isplatiti dio dobiti, isplaćeni iznos se tretira kao dohodak od kapitala te podliježe poreznoj stopi od 12% koja se obračunava na iznos isplaćene dobiti. Nadalje, ako vlasnik ima prebivalište u gradu ili općini koja ima prirez, taj se prirez obračunava na obvezu poreza na kapitalnu dobit. Drugim riječima, poduzetnik koji želi uživati u plodovima svoga poslovnog poduhvata podliježe trostrukom oporezivanju. Pošto estonski model oporezuje isključivo isplaćenu dobit, pretpostavlja se kako je to jedini porez koji zahvaća isplaćenu dobit. Time se ukida dvostruko, odnosno trostruko oporezivanje koje je na snazi u Hrvatskoj.

Superiornije oslobođenju poreza na reinvestiranu dobit – Hrvatska je nekoć imala sustav oslobođenja poreza na reinvestiranu dobit koju i danas ponovno zazivaju neki poduzetnici i političari. Taj je sustav omogućio poduzetnicima umanjenje porezne obveze povećanjem temeljnog kapitala kroz npr. investiranje u kapitalnu opremu. Prednost estonskog modela je što automatski tretira ostvarenu dobit kao reinvestiranu dok sustav oslobođenja poreza na reinvestiranu dobit uvjetuje da poduzetnika mora tražiti odobrenje države kako bi ostvario pogodnost koju estonski model pruža kao standardnu postavku. Ova prednost estonskog modela je na zapadu znana kao full capital expensing te je jedna od češće zagovaranih poreznih reformi od strane poslovnog svijeta i desno usmjerenih ekonomista (Bowman, 2017). Naime, kada poduzeće napravi kapitalnu investiciju, ono stopom amortizacije postepeno umanjuje svoju poreznu obvezu pošto se amortizacija tretira kao trošak poslovanja, te samim time umanjuje poreznu osnovicu. Estonskim modelom se svaka investicija automatski tretira kao da je 100% amortizirana tj. porezno priznata u potpunosti u prvoj godini, što pogoduje formiranju kapitala.

Stimulira zadržavanje dobiti i daljnja ulaganja u zemlji – Oporezivanje isplaćene dobiti se također odnosi i na isplatu dobiti iz podružnice strane firme u hrvatskoj njenoj firmi “majci” u inozemstvu. Estonski model stvara inicijativu da se zarađena dobit reinvestira u zemlji poslovanja jer će sva buduća dobit također biti oslobođena oporezivanja.

Manje administracije i manje posrednika – Zbog svoje jednostavnosti, estonski model umanjuje potrebu za poreznim konzultantima te se smanjuje broj ljudi u poreznoj upravi koji se bave porezom na dobit.

Eliminira akontacije poreza na dobit – U Hrvatskoj postoje predujmovi poreza na dobit, što je na mrežnim stranicama Porezne oprave (Porezna uprava, 2019) objašnjeno kao praksa kojom porezni obveznik plaća predujam poreza po osnovi godišnje porezne prijave za prethodnu kalendarsku godinu, odnosno za prethodno porezno razdoblje. Mjesečni predujam poreza na dobit utvrđuje se razmjerno visini porezne obveze po godišnjem obračunu za prethodnu godinu, i to tako da se svota porezne obveze za prethodno porezno razdoblje podijeli s brojem mjeseci istoga razdoblja. Konačno, estonski model ukida akontacije poreza na dobit koje su suštinski oblik kratkoročnog kreditiranja države od strane poduzetnika i investitora.

Uklanja sklonost za financiranjem dugom – Trgovačka društva mogu se financirati na dva načina: prodajom udjela i zaduživanjem. Klasični sustav oporezivanja dobiti dovodi do preferencije za zaduživanjem, pošto trošak kamate umanjuje poreznu osnovicu. Ta karakteristika klasičnog sustava oporezivanja ujedno je odgovorna za razinu akvizicija trgovačkih društava uz pomoć zaduživanja (leveraged buyout), koja bi bila niže od one da porezno kamatni štit nije prisutan. Zaključci analize pod nazivom The Debt-Equity Tax Bias: consequences and solutions koju je naručila Europska komisija potvrđuju da porezno kamatni štit stvara distorzije na tržištu što bi moglo dovesti do sistemskog rizika u vidu prekomjernog duga privatnog sektora (Fatica, Hemmelgarn i Nicodème, 2012).

5. Fiskalni učinak

Ključni problem prelaska na estonski model je inicijalna neizvjesnost po pitanju kratkoročnog fiskalnog učinka. Naime, prelazak s klasičnog sustava oporezivanja dobiti na sustav oporezivanja isplaćene dobiti gotovo uvijek rezultira kratkoročnim smanjenjem prihoda. Podaci dostupni od Estonskog ureda za statistiku su vidljivi na sljedećoj tablici, te se naglašava kako je Estonija prešla na cash flow sustav oporezivanja početkom 2000.

Tablica 4 Izvori prihoda konsolidiranog proračuna središnje države, % BDP-a

| 1996. | 1997. | 1998. | 1999. | 2000. | 2001. | 2002. | 2003. | |

| Obvezni doprinosi | 11,4 | 11,3 | 11,3 | 11,2 | 11 | 11,1 | 10,9 | 11,4 |

| Porez na dohodak | 7,8 | 7,7 | 8,0 | 8,0 | 7,1 | 6,8 | 6,7 | 7,0 |

| Porez na dobit | 1,6 | 1,8 | 2,4 | 2,0 | 0,9 | 0,7 | 1,2 | 1,7 |

| PDV | 9,4 | 9,8 | 8,2 | 7,9 | 8,8 | 8,3 | 8,7 | 8,9 |

| Trošarine | 3,1 | 3,5 | 3,6 | 3,3 | 3,0 | 3,3 | 3,4 | 3,3 |

| Ostali porezi | 0,6 | 0,6 | 0,4 | 0,6 | 0,9 | 0,5 | 1,0 | 0,6 |

| Neporezni prihodi | 4,4 | 5,3 | 3,8 | 3,5 | 4,0 | 4,7 | 4,8 | 5,6 |

| Ukupni prihodi | 38,3 | 40,0 | 37,7 | 36,4 | 35,7 | 35,4 | 36,6 | 38,5 |

Izvor: Staehr (2005).

Može se uočiti da je prelaskom na sustav isplaćene dobiti smanjen udio poreza na dobit u BDP-u. Doduše, ozbiljno razmatranje ovog rezultata trebalo bi pretpostavljati ceteris paribus, dakle ne djelovanje drugih mogućih poreznih izmjena koje su nastupile, financijske krize u Ruskoj federaciji i sl.

Stoga ćemo pogledati nominalne iznose prihoda od poreza na dobit kroz godine, preuzete iz OECD statističke baze (OECD, 2000). Prikazani su podaci prihoda od poreza na dobit kroz godine za Estoniju u milijunima eura. Prelaskom na cash flow sustav oporezivanja, u Estoniji je prihod od poreza na dobit pao za 52,5%. No kao što je rečeno, taj pad se odvio rijekom ruske financijske krize krajem 1998 godine, što je sigurno utjecalo na estonsko gospodarstvo.

Tablica 5 Prihod od poreza na dobit u Estoniji u razdoblju 1995.-2003., milijuni eura

| 1995. | 1996. | 1997. | 1998. | 1999. | 2000. | 2001. | 2002. | 2003. |

| 67 | 57 | 79 | 122 | 105 | 55 | 48 | 86 | 138 |

Izvor: OECD (2020)

Latvija je prešla na cash flow sustav oporezivanja dobiti početkom 2018. godine te se može uočiti kako se prihod od poreza na dobit smanjio za 28%, s 427 mil. EUR u 2017. na 307 mil. EUR u 2018.

Tablica 6 Prihod od poreza na dobit u Latviji u razdoblju 2012.-2018., milijuni eura

| 2012. | 2013. | 2014. | 2015. | 2016. | 2017. | 2018. |

| 353.831 | 363.973 | 363.687 | 388.622 | 424.218 | 427.383 | 307.587 |

Izvor: OECD (2020)

Neovisno o eksternim uvjetima, možemo pretpostaviti kako će primjena cash flow modela gotovo uvijek rezultirati padom prihoda od poreza na dobit u prvoj godini implementacije. No pošto je smisao porezne izmjene u Latviji i Estoniji bio učiniti državu porezno konkurentnijom i atraktivnijom za investicije, bilo bi neobično očekivati da bi ciljane reforme rezultirale povećanjem prihoda za državu, barem u kratkom roku.

6. Zaključak

Estonski model na snazi je u Estoniji od 2000. godine, te je uspješno primijenjen u Latviji i Gruziji. U tim uvjetima, postoji dovoljno podataka za prihvatljivu procjenu učinaka njegove primjene u hrvatskom poreznom sustavu. Cash flow pristup oporezivanju korporativne dobiti ima mnoge prednosti i ustvari samo jednu manu, a to je kratkoročni fiskalni manjak.

Koncept uvođenja estonskog modela u Hrvatskoj još je jedan primjer problema sukoba kratkoročnih populističkih interesa političara, te odrješitih mjera koje su neugodne u startu ali dugoročno pozitivne za gospodarstvo i društvo. S time rečenim, povrat od ulaganja za državu, prije svega od povećanih mogućnosti zapošljavanja uslijed većih ulaganja, od uvođenja estonskog modela je toliko visok da je zbilja neopravdano što njegovo uvođenje nije predmet političkog diskursa.

Literatura

Bowman, S. (2017). , 9. studenog, London: Adam Smith Institute, dostupno na https://www.adamsmith.org/blog/full-expensing-the-best-idea-in-politics-youve-never-heard-of, posjećeno 12. lipnja 2020.

Caucasus Business Week (2017). Georgia welcomes estonian taxation model, Caucasus Business Week, 2, siječnja, dostupno na https://old.cbw.ge/economy/georgia-welcomes-estonian-taxation-model/, posjećeno 9. lipnja 2020.

Fatica, S., Hemmelgarn, T., Nicodème, G. (2012). The Debt-Equity Tax Bias: consequences and solutions, Taxation Papers, Working Paper N. 33, Bruxelles: European Commission, dostupno na https://ec.europa.eu/taxation_customs/sites/

taxation/files/resources/documents/taxation/

gen_info/economic_analysis/tax_papers/

taxation_paper_33_en.pdf,

posjećeno 15. lipnja 2020.

KPMG (2011). Corporate tax rates table, dostupno na https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html, posjećeno 9. lipnja 2020.

Organisation for Economic Co-operation and Development (OECD) (2008). Reforming Corporate Income Tax, OECD Policy Brief, Paris: OECD. dostupno na: http://www.oecd.org/dataoecd/30/16/41069272.pdf, posjećeno 9. lipnja 2020.

Organisation for Economic Co-operation and Development (OECD) (2020). OECD Data, Paris: OECD. dostupno na: https://data.oecd.org/, posjećeno 9. lipnja 2020.

Pomerleau, K, (2014). Estonia has the Most Competitive Tax System in the OECD, 29, rujna, Washington DC: Tax Foundation, dostupno na https://taxfoundation.org/estonia-has-most-competitive-tax-system-oecd/https://taxfoundation.org/key-component-estonia-s-competitive-tax-system/, posjećeno 12. lipnja 2020.

Pomerleau, K, (2015). The Key Component of the Estonia’s Competitive Tax System, 10. lipanj, Washington DC: Tax Foundation, dostupno na https://taxfoundation.org/key-component-estonia-s-competitive-tax-system/, posjećeno 12. lipnja 2020.

Porezna uprava (2019). Predujam poreza na dobit, Zagreb: Porezna uprava, dostupno na

https://www.porezna-uprava.hr/baza_znanja/Stranice/

PorezNaDobitPredujam.aspx, posjećeno 15. lipnja 2020.

Porezna uprava (2020). Porez na dobit, Zagreb: Porezna uprava, dostupno na

https://www.porezna-uprava.hr/HR_porezni_sustav/Stranice/

porez_na_dobit.aspx, posjećeno 15. lipnja 2020.

PWC, (2020). Worldwide Tax Summaries, Estonia – Corporate Deductions, dostupno na https://taxsummaries.pwc.com/estonia/

corporate/deductions, posjećeno 15. lipnja 2010.

Staehr, K. (2005). Corporate Income Taxation in Estonia: Who Pays the Tax? Tartu: University of Tartu and EuroFaculty,

dostupno na http://mattimar.ee/publikatsioonid/majanduspoliitika/

2005/2005/I_Makromaj/09_Staehr.pdf, posjećeno 17. lipnja 2020.

World Bank (2019). Doing Business 2019, Washington DC: The World Bank.

Fusnote

[1] Cash flow je prije svega prikaz priliva i odliva novca u određenom razdoblju, ali se odnosi i na gotovinske tokove ili gotovinski tijek, što je stvarna neto gotovina nasuprot računovodstvenom dobitku koji proizlazi iz poslovanja poduzeća u određenom vremenskom periodu koji teče u ili iz poduzeća. U određenim uvjetima to se odnosi i na slobodna novčana sredstva upotrebljiva za različite oblike angažiranja – prilagođeno prema faktoring.pbz.hr.

[2] FIFO je skraćenica od First In First Out, na hrv. Prvi ušao, prvi izašao! Ovo znači da program radi izlaz prema starosti artikla, najstariji pa onda prema najmlađim artiklima. LIFO (engl. LIFO – Last In, First Out) je kolekcija koja se temelji na politici “zadnji koji ulazi – prvi izlazi”. Korištenjem jedne ili druge metode može doći do značajnih razlika u izvještaju o dobiti i bilanci. Učinci ovise o tome povećavaju li se ili padaju jedinični troškovi. Ako jedinični troškovi ostaju jednaki, ove će dvije metode dati iste rezultate. Ako troškovi rastu, FIFO sučeljava niske (starije) troškove s prihodima od prodaje. Također, ta metoda vrednuje zalihe procjenjujući više tekuće troškove. S druge je strane LIFO, metoda koja sučeljava visoke (novije) troškove s prihodima od prodaje i vrednuje zalihe na temelju niskih (starijih) troškova. U suprotnom slučaju, kad troškovi padaju, FIFO sučeljava visoke (starije) troškove s prihodima od prodaje a zalihe vrednuje procjenjujući niže tekuće troškove. Metoda LIFO, pak, sučeljava niske (novije) troškove s prihodima od prodaje, a zalihe vrednuje na osnovi visokih (starijih) troškova. S obzirom na učinke na novčani tok, kad troškovi rastu a količine zaliha se ne smanjuju, metoda LIFO dovest će do niže dobiti prije poreza, a time i do manjeg iznosa poreza na dobit; stoga, kad se radi o novčanom toku, LIFO je povoljnija metoda od FIFO – prilagođeno prema https://www.moj-bankar.hr.

[3] Ukupni troškovi ubiranja poreza sastoje se od dva oblika troška: administrativnih troškova i troškova ispunjenja porezne obveze. Administrativni troškovi jesu troškovi koje ima porezna uprava, a koji su vezani uz ubiranje poreza. Troškovi ispunjenja porezne obveze jesu troškovi koje imaju porezni obveznici, tj. poslodavci i pojedinci ne bi li zadovoljili zahtjeve što ih pred njih postavlja porezna uprava. Najkraće, to su troškovi plaćeni preko i iznad samog iznosa porezne obveze, odnosno vrijeme i nervoza poreznog obveznika te sredstva koja on plaća poreznom savjetniku za ispunjavanje svoje porezne obveze.

The Analysis of the Estonian model of the corporate income tax

Abstract

The Estonian model is a system of the corporate income taxation in which only the paid-out profit is taxed, and not the accounting profit determined at the end of the calendar period as the difference between income and expenses. The model was first applied in Estonia in 2000 and was subsequently introduced in Georgia and Latvia. It is recognised as extremely popular by entrepreneurs and investors and is praised by pro-market foundations and institutions, such as the World Bank as a more competitive and simpler approach to corporate income taxation compared to the traditional system that is present in most countries. Although it has many advantages, the problem of the Estonian model is the transition period, as the replacement of the classic model of the corporate income taxation with this approach almost certainly results in reduced revenues in the short term, which poses a risk to the government of any country considering the reform.

Keywords: tax system, the corporate income tax, tax competitiveness, Estonia

Dodatno: Relevantne CEA analize

Flat tax reforms in Estonia and Slovakia as perspectives for Croatian tax reform (Daniel Hinšt, 2010); kraći CEA članak