Alarm se upalio, od 2019. manje mirovine, a tek slijedi borba “prsa o prsa”.

Od 2019. stižu manje mirovine, a tek slijedi borba „prsa o prsa“. Mirovinski sustav je ekonomski i socijalni problem za čije rješenje nije dovoljna samo preformulacija izračuna mirovina unutar Programa konvergencije kojeg je Vlada donijela u okviru Europskog semestra. Mirovinski sustav zahtijeva temeljitu reformu koja će problem sagledati strukturno i sustavno.

Petar Vušković, potpredsjednik Centra za javne politike i ekonomske analize (CEA)

Ukoliko imate manje od 55 godina, onda imate i za 27% manju mirovinu.

Prema Programu konvergencije 2017.-2020. koji je usvojen 27. travnja 2017., svi oni koji imaju manje od 55 godina, odnosno koji su rođeni od 1962. godine i ranije, primat će mirovinu manju za 27 %. To je zato što im se izuzima dodatak na mirovinu. To povlašteno pravo ostaje samo starijima od 55 godina kojima se isplaćuje mirovina iz I stupa.

Dakle, 27% dodatka se ukida svima onima koji su obveznici I. i II. stupa. Prvi umirovljenici koji spadaju u tu kategoriju a osjetit će tu nepravdu su umirovljenice koje 2019. godine mogu steći uvjete za prijevremenu mirovinu.

1.452 052 zaposlenih (osiguranika) financira 1.232 897 umirovljenika. Razlika se sve više stapa.

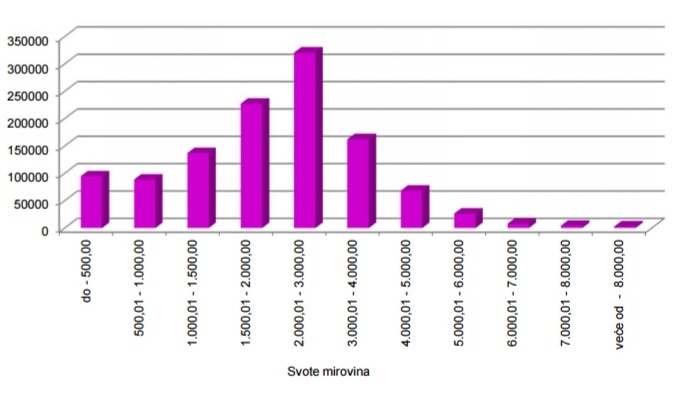

Mirovinski sustav je marginaliziran jer većina zaposlenih (osiguranika) nisu svjesni svoje bruto plaće koju im poslodavac isplaćuje, niti važnosti brige za mirovinu jednog dana. Prema podacima Hrvatskog zavoda za mirovinsko osiguranje, u travnju 2017. je evidentiran 1.232.897 umirovljenik. Prosječna mirovina je iznosila 2.452,36 kuna. Valja naglasiti da skoro 100.000 umirovljenika prima prosječnu mirovinu od 232,21 kune, što je ispod svake granice dostojanstva. Najveće mirovine prima 2.871 umirovljenik i to prosječno u iznosu od 8.985,88 kuna.

Tablica prikazuje visinu najčešće isplaćenih mirovina

Međutim, od negdje se mirovine moraju financirati. Postavlja se pitanje koliki je broj osiguranika koji financiraju mirovinski sustav? Odgovor je da 1.452.052 osiguranika financira 1.232 897 umirovljenika. Razlika je to samo od 219.155 u korist osiguranika. Jasno je da nam uskoro slijedi uskoro borba „prsa o prsa“, odnosno na 1 zaposlenog će doći jedan umirovljenik (omjer 1:1).

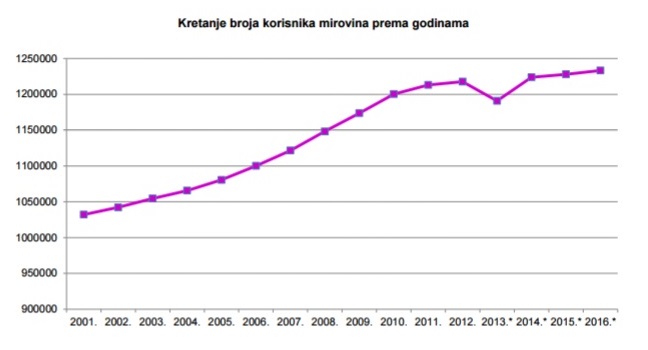

Raste broj umirovljenika, a problem dodatno akceleriraju negativan priraštaj, iseljavanje te dulji životni vijek

Podaci koji dodatno akceleriraju taj negativan trend omjera zaposlenih (osiguranika) i umirovljenika su negativan prirodni priraštaj, ekonomski motivirana iseljavanja i produljenje životnog vijeka stanovništva. Idemo redom. Negativan prirast stanovništva, odnosno pad broja stanovnika, u 2016. je iznosio 17.500 stanovnika. Nadalje, prema podacima Državnog zavoda za statistiku, iz Hrvatske je u 2016. iselilo oko 20.000 stanovnika. Demografi neslužbeno smatraju da je taj broj i tri puta veći. Produljenje životnog vijeka samo je dodatno otežavajući faktor za mirovinski sustav jer produljenjem životnog vijeka imamo i veći broj umirovljenika. Smatra se da će se do 2060. godine životni vijek stanovništva povećati za 6-7 godina. U Hrvatskoj konstantno raste broj umirovljenika, što se može iščitati i iz grafa.

Graf prikazuje kretanje broja umirovljenika u zadnjih 16 godina

28,6% stanovništva je u mirovini, skoro 1/3 populacije

Prema podacima iz 2016. oko 28,6% stanovništva je u mirovini. Rashodi za mirovine iznose oko 38 milijardi kuna. Od toga čak 15 milijardi kuna deficitarno financiramo iz poreznih prihoda, obzirom da mirovinski doprinos za dva obvezna stupa nisu dovoljan. Ukupni mirovinski izdaci čine više od 10% BDP-a. Sve je jasnije da se alarm pali. Potrebno je čim prije ući u temeljitu mirovinsku reformu. S razlogom se postavlja pitanje da li netko na praktičan način vodi brigu o ovakvim negativnim trendovima. Nužne su vrlo nepopularne mjere koje će osigurati financijsku održivost sustava na dugi rok.

Centar za javne politike i ekonomske analize predlaže sljedeći, krajnje nužni pa i nepopularni, smjer mirovinske reforme:

- Ukidanje prijevremenih mirovina

- Povećanje starosne granice za umirovljenje žena sa 62 na 65 godina i kratkoročno izjednačavanje dobi s muškarcima

- Povećanje praga za ulazak u mirovinu na 67 godina za muškarce i žene u sljedećih maksimalno 5 godina

- Aktivno provoditi politiku vraćanja umirovljenika na tržište rada

- Ukidanje povlaštenih izračuna mirovina koje su u prosjeku i do 80% veće od regularnih

- Poticati mirovine onima koji odlaze u mirovinu kasnije nego što steknu zakonske uvjete

Naravno, problem mirovinskog sustava je najbolje rješavati na svojem izvoru, a to je tržište rada. Zalaganje za ekonomski rast kroz nisko odnosno proporcionalno porezno i regulatorno opterećenje će dovesti većeg broja investicija i zapošljavanja. Poduzetnička inicijativa će moći lakše stvarati vrijednosti uz slobodno tržište. Veći broj zaposlenih vodi do bolje krvne slike mirovinskog sustava, što će onda jamčiti i njegovu dugoročnu održivost.